外国子会社合算税制の適用除外要件(非関連者基準)の適用の可否が争われた税務判決 ~最高裁令和6年7月18日判決(日産自動車事件)(裁判所WEBサイト)~

1 はじめに

外国子会社合算税制(タックス・ヘイブン対策税制)とは、法人の所得に対する税負担がゼロ又は極端に低い国又は地域(タックス・ヘイブン)に子会社を設立して経済活動を行うことにより、我が国における租税の負担を回避しようとすることに対処し、税負担の実質的な公平を図ることを目的として、一定の要件を満たす子会社等(特定外国子会社等)に留保された所得については、内国法人たる親会社の所得の計算上益金の額に算入するという制度です。

最近、特定外国子会社等が保険業を営む場合における外国子会社合算税制の適用除外要件(非関連者基準)の可否が争点となった最高裁判決が公表されましたので、その内容を紹介します。

2 法令等の内容

事案の概要を紹介する前に、本件で問題となった適用除外要件(非関連者基準)等について説明します。

租税特別措置法(平成28年法律第15号による改正前のもの。以下「措置法」といいます。)68条の90第1項は、連結法人に係る特定外国子会社等が各事業年度において適用対象金額を有する場合には、そのうち個別課税対象金額に相当する金額は、その連結法人の収益の額とみなして、その連結法人の各連結事業年度における連結所得の金額の計算上、益金の額に算入する旨を規定しています。

同条3項1号は、特定外国子会社等が、各事業年度においてその行う主たる事業である保険業を主として「関連者」以外の者(非関連者)との間で行っている場合として政令で定める場合に該当するときは、当該特定外国子会社等の当該事業年度に係る適用対象金額については、同条1項の規定は適用しない(つまり、当該連結法人の益金の額に算入しない)旨を規定しています(以下、この要件を「非関連者基準」といいます。)。

この「政令で定める場合」につき、租税特別措置法施行令(平成28年政令第159号による改正前のもの。以下「施行令」といいます。)39条の117第8項5号は、当該各事業年度の収入保険料の合計額のうちに当該収入保険料で関連者以外の者から収入するもの(当該収入保険料が再保険に係るものである場合には、関連者以外の者が有する資産又は関連者以外の者が負う損害賠償責任を保険の目的とする保険に係る収入保険料に限る。)の合計額の占める割合が100分の50を超える場合とする旨を規定しています(以下、同号の括弧書きを「本件括弧書き」といいます。)。本件では、本件括弧書きの解釈が問題になりました。

3 事案の概要

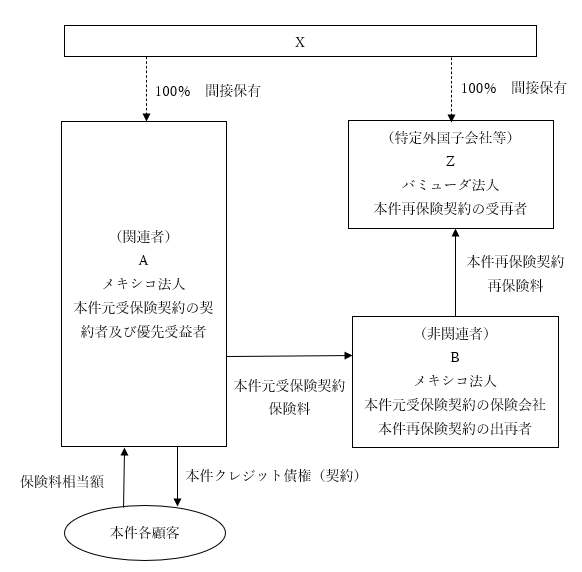

(1)当事者

X(原告)は、自動車の製造、売買等を目的とする連結法人です。

Zは、保険業を主たる事業とするバミューダ法人であり、Xの特定外国子会社等に該当します。

Aは、金融業を営むメキシコ法人であり、Zの関連者に当たります。

Bは、保険業を営むメキシコ法人であり、Zの関連者には当たりません(非関連者)。

Aは、Xの企業グループが製造する自動車を割賦で購入する顧客(以下「本件各顧客」といいます。)との間で、購入資金を貸し付けることを内容とする契約(以下「本件クレジット契約」といい、同契約に基づく貸金債権を「本件クレジット債権」といいます。)を締結していました。

つまり、保険料は、形式的には、A(関連者)⇒B(非関連者)⇒Z(特定外国子会社等)という流れで支払われていました。

(以下の図は、判例タイムズ1511号131頁の「概念図」を参考に作成)

(2)本件クレジット契約の定め

本件クレジット契約には、本件各顧客は、Aを最優先の受益者として指定して、本件クレジット債権の未償還残高等を保証する生命保険及び本件クレジット債権の月額賦払金の少なくとも6か月分を保証する失業等に係る保険を内容とする保険契約を締結しなければならず、本件各顧客がこの保険契約を締結しない場合は、Aは所定の保険契約を締結し、これに本件各顧客を加入させることができ、本件各顧客は同保険契約に係る費用を支払わなければならない旨の定めがありました。

(3)本件元受保険契約

Aは、Bとの間で、以下のような定めを含む保険契約を締結し(以下「本件元受保険契約」といいます。)、Aは、本件各顧客が自ら、自ら(2)の保険契約を締結しない場合、本件各顧客を本件元受保険契約に加入させた上で、本件各顧客から本件元受保険契約の保険料に相当する金額を徴収し、保険料をBに支払っていました。

ア Aを優先受益者に指定し、この指定は取り消すことができない。

イ 本件各顧客の死亡等が発生した場合は本件クレジット債権の未償還残高を、失業等が発生した場合は本件クレジット債権の月額賦払金6か月分を、Bは、優先受益者(A)に支払う。

ウ 保険料は、本件クレジット債権の期首残高1000メキシコ・ペソ当たり月額0.96メキシコ・ペソである。

(4)本件再保険契約

BとZは、Bが本件元受保険契約において引き受ける全保険リスクの70%をZに対して再保険に付し、Zがこれを引き受けることを内容とする再保険契約(以下「本件再保険契約」といいます。)を締結しました。

(5)更正処分等

平成27年4月1日から平成28年3月31日までの事業年度におけるZの収入保険料の総額は5億2521万4976米ドル(①)であったところ、そのうち関連者以外の者(Bを除く。)から受領した収入保険料は2億5318万3120米ドル(②)であり、Bから受領した本件再保険契約に係る収入保険料は1149万3075米ドル(③)でした。②の金額は①の金額の100分の50を超えませんが、②の金額に③の金額を加えた額は、①の金額の100分の50を超えました。

処分行政庁は、Xに対し、令和2年7月31日、本件再保険契約に係る収入保険料は、施行令39条の117第8項5号にいう「関連者以外の者から収入するもの」に該当しないために、同号にいう割合が100分の50を超えないこととなる結果、Zは非関連者基準を満たさないなどとして、措置法68条の90第1項の規定を適用し、増額更正処分及び過少申告加算税の賦課決定処分(以下「本件各処分」といいます。)をしました。

4 裁判所の判断

(1)控訴審判決

本件では、本件括弧書きの「保険の目的」の意義などが争点となり、本件最高裁判決の原審である東京高裁令和4年9月14日判決(※1)は、本件括弧書きにいう「資産」や「損害賠償責任」は例示にすぎず、「関連者以外の者が有する資産又は関連者以外の者が負う損害賠償責任を保険の目的とする保険」とは、関連者以外の者の資産等に対する保険危険を担保する保険をいうと解し、本件元受保険契約は本件顧客の生命、身体等に対する保険危険を担保する保険契約であるから、本件再保険契約に係る収入保険料は、本件括弧書きにいう「関連者以外の者が有する資産又は関連者以外の者が負う損害賠償責任を保険の目的とする保険に係る収入保険料」に当たり、非関連者基準を満たすので、措置法68条の90第1項の適用は除外され、本件各処分は違法であると判断しました。

(2)本件最高裁判決

本件最高裁判決は、以下のように判示して、控訴審判決を破棄し、本件各処分は適法であると判断しました。

まず、本件括弧書きの趣旨について、「本件括弧書きは、特定外国子会社等が関連者との保険取引に関連者以外の者を介在させた場合の収入保険料の取扱いを明確にし、上記の者を形式的に介在させることによって非関連者基準を充足させ、同項(注:措置法68条の90第1項)の適用が除外されることとなるのを防ぐ趣旨に出たものと解される。」と述べました。

これに続けて、「このような本件括弧書きの趣旨に加えて、通常、保険に加入する者は、保険金の支払を受けることによって経済的不利益の保障、填補を受けることを目的として、保険料を負担して保険契約を締結するものと考えられることを踏まえると、本件括弧書きは、特定外国子会社等が保険者として再保険取引を行うに際し、当該再保険取引が関連者以外の者の資産又は損害賠償責任に係る経済的不利益を担保しようとするものである場合に限り、当該特定外国子会社等が当該再保険取引から得る収入保険料は関連者以外の者から収入するものとして扱うこととしたものと解される。」と述べました。

さらに続けて、「したがって、本件括弧書きにいう『関連者以外の者が有する資産又は関連者以外の者が負う損害賠償責任を保険の目的とする保険』とは、関連者以外の者の資産又は損害賠償責任に係る経済的不利益を担保する保険をいうものと解すべきである。」との解釈を示しました。

その上で、本件元受保険契約の実質に照らせば、本件再保険契約に係る保険は、「Zに係る関連者に当たるAが有する資産である本件クレジット債権に係る経済的不利益を担保するものであるということができる。したがって、上記保険は、本件括弧書きにいう『関連者以外の者が有する資産又は関連者以外の者が負う損害賠償責任を保険の目的とする保険』には当たらない」から、Zは非関連者基準を満たさず、措置法68条の90第1項の適用が除外されることとはならない、と結論付けました。

5 検討

本件の下級審(第一審、控訴審)では、本件括弧書きの「保険の目的」の意義について、当事者が激しく争いました。X(原告)は、本件括弧書きの「保険の目的」は、本件括弧書きが定められた平成7年度税制改正当時の商法(旧商法)における「保険ノ目的」の借用概念であり、「保険事故発生の客体」を意味し、本件元受保険契約は、非関連者である本件各顧客の生命、身体等を保険の目的とする保険であるから、本件再保険契約に係る収入保険料は、本件括弧書きにいう「関連者以外の者が有する資産又は関連者以外の者が負う損害賠償責任を保険の目的とする保険に係る収入保険料」に該当する、と主張していました。

しかし、このようなXの主張に対しては、被告から、旧商法における「保険ノ目的」は、保険法における「保険の目的物」と同義であり、個人賠償責任保険などは「保険の目的物」を特定することができないものと解されている、他方、本件括弧書きにおける「関連者以外の者が負う損害賠償責任を保険の目的とする保険」は、賠償責任保険を前提としており、それにもかかわらず、本件括弧書きの「保険の目的」が「保険の目的物」と同義であると解することは困難である、などと批判されていました。

租税法規の解釈は、厳格な文理解釈によるのが原則ですが(最高裁平成22年3月2日判決民集64巻2号420頁)、本件括弧書きの「保険の目的」を文理解釈によって解釈することは困難なように思われます。

この点、本件最高裁判決は、本件括弧書きの趣旨に加えて、保険加入者の目的を加味して、「関連者以外の者が有する・・・を保険の目的とする保険」の意義を検討し、「・・・経済的不利益を担保する保険」という解釈を導きました。非関連者を介在させることによって、外国子会社合算税制の適用が除外されることを回避するという非関連者基準の趣旨からも、本件最高裁判決は妥当な結論を導き出していると考えます。

本件最高裁判決は、本件括弧書きの趣旨に加えて、保険加入者の目的(経済的動機)を考慮して本件括弧書きの解釈を行った点、本件の事実関係から関係当事者の目的、保険契約の内容を実質的に判断した点に特徴があると感じました。

※1 判例タイムズ1511号128頁