株主総会の答弁で大切なこと

1.株主総会の現代的な意義

ガバナンスコード等の影響により、機関投資家の株主にとっては、経営陣と直接面談したり、決算説明会で質問したりするなどの「対話」の場が増えました。ところが、個人株主は置いてけぼりの状況で、彼らにとっては、株主総会が経営陣との重要な対話の場となっています。かつてよりも、活発な質問が飛び交う総会が増えたと感じますが(下表もそれを裏付けています。)、個人株主が積極的に経営陣とのコミュニケーションを図ろうとされているからかもしれません。個人株主とのコミュニケーションの場として、株主総会は引き続き重要な会議体であり続けるのではないかと思います。

(議案に対して質問した株主数の変化※1)

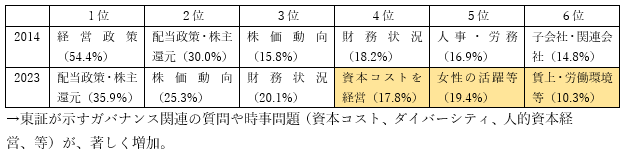

2.個人株主は何を求めて総会に来るのか

ところで、株主総会に参加しても、招集通知に記載された内容以上の情報が得られるわけではないのが通常です。お土産もなくなりました。それにもかかわらず、なぜ、株主の皆さんは会場まで足を運んでくれるのでしょうか?

アンケートを実施したわけではないですが、その答えは大きく分けて二つあると思います。一つは、「会社と経営陣の様子を直接みて、株を持ち続けるかどうかの判断材料としたいから」。そしてもう一つは、「会社を直接応援したいから」だと思います。「報道されているあの問題、当社は大丈夫ですか?」といった心配型の質問や、「他社がやっているあの施策、当社でもやってみては?」といった提案型の質問(いずれも、時事問題やガバナンスが題材となることが多い。)が増えているのは、後者の現れかと思われます。

(よく出る質問ジャンル・ランキング)

3.株主総会の答弁で大切なこと

以上をふまえ、株主総会で答弁に立つ役員の皆さんは何を目指すべきでしょうか。答えは簡単でして、上記のような目的で来場される株主さんの満足を獲得することです。もちろん、適法に決議を通すことが総会本来の目的ですが、適法性が問題となるような荒れる総会は殆ど起きません。

そして、株主なりに会社を心配し、応援し、提案してくれるような質問に回答する際は、経営陣が、株主の問題意識への「共感」を示すことがとても大切だと思います。「~が心配です」という株主の質問に対し、ファクトとしての回答が「うちは大丈夫です。」だったとして、ファクトだけ回答したらいかにも冷たく感じます。ところが、「ご心配ありがとうございます。その問題はとても重要だと私どもも思っています。」などと、心配そのものへの共感を示すことで、質問した株主さんはより大きな安心感と満足感を得ると思うのです。

|

Q1:かっぱ寿司のような問題が当社で起きることはないか? A1:ご質問、ありがとうございます。当社としましても、御指摘頂いた他社事例を踏まえ、改めて営業秘密の管理の重要性を再認識し、その強化に取り組んでおります。 この問題については、当社の営業秘密の漏洩をどう防止するか、という観点と、他社から当社に転職等される役職員による、他社の営業秘密の持ち込みをどう防止するか、という異なる二つの観点があると認識しております。 |

たとえば上記の回答例。共感を示す部分は下線の部分です。いきなりファクトを答えるより、株主の問題意識に寄り添った丁寧な回答になっていると思います。

|

Q2:新聞を読んでいると、いくつかの有名企業がジョブ型雇用への転換を進めているという記事をよく目にする。当社ではどうか? A4:ご質問ありがとうございます。会社はまさに人でできておりますから、人材の採用や育成は、中長期的に企業価値を向上させる源泉であると理解し、当社でも、人事戦略を、経営戦略の重要な一部と位置付けております。 もっとも、当社の人事制度は、採用した人材を丁寧に育成し、長期にわたり会社に貢献してもらうことを可能にする仕組みを永らく採用しております。いわゆるジョブ型の雇用制度とは異なるものですが、これまでのところ、人材の採用と育成という観点から、相応の成果を発揮しているものと評価しております。 とはいえ、足元のIT化、国際化の進展を踏まえた場合に、現在の人事制度では足りない部分が出てくる可能性も、十分あります。そこで、現状の制度に甘んじることなく、必要に応じて、御指摘頂いたジョブ型の要素を取り入れることも含めた、人事制の改革・改善を続けて参ります。 |

上記は、「ジョブ型雇用」について問われています。ただ、この会社はジョブ型雇用を全くやっていないので、「それっていいよね!」と共感してしまうと続く回答がおかしなことになります。そこで、ちょっと問題の視野を広げて人事の問題の重要性として共感を示しています。

答弁の際のご参考になれば幸いです。

以上

引用:

※1 2014年のデータにつき、旬刊商事法務2051号120頁以下、2023年のデータにつき同2344号136頁以下参照。

| 投稿者等 | |

|---|---|

| 業務分野 |