詳細情報

| 令和7年度の税制改正大綱で、外国人旅行者向けの消費税の免税制度について、外国人旅行者が購入した物品を国外に持ち出したことが確認された後で免税店から外国人旅行者に対して消費税相当額の返金する方式(リファンド方式)に改正されることが明らかとされました。リファンド方式に改正されることに伴って、免税対象となる物品の要件が大幅に緩和される一方で、外国人旅行者が免税店で購入した物品を配送することによって国外に持ち出す方法については制限されることが予定されています。 |

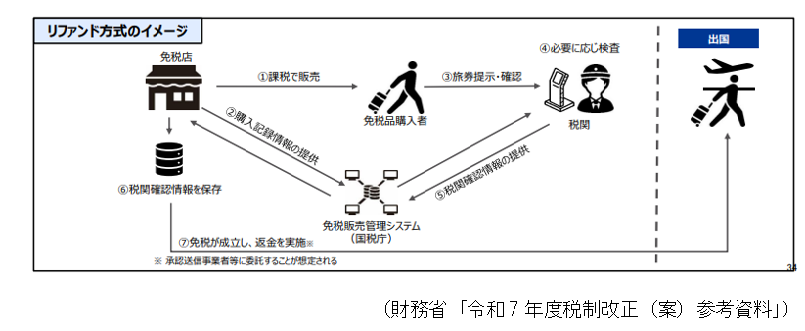

1 昨年末に公表された令和7年度の税制改正大綱において、外国人旅行者向けの消費税の免税制度が抜本的に改正されることが明らかとなりました。

現行法では、免税店が外国人旅行者に対して免税対象となる物品を免税価格で販売する方式が採用されているのですが、外国人旅行者やそれを装った業者が大量の物品を免税価格で購入した上で、国内で横流しするという不正が多発していることを受けて、免税店が外国人旅行者に対して免税対象となる物品をいったん課税価格で販売した上で、外国人旅行者が購入後90日以内に購入した物品を国外に持ち出したことが確認された後で、免税店から外国人旅行者に対して消費税相当額の返金する方式(リファンド方式)に改正されることになったのです。

2 そのようにリファンド方式に改正されることになったことに伴って、免税対象となる物品の要件も緩和されることになりました。

まず、現行法では、「通常生活の用に供しないもの」が免税対象となる物品から除外されており(消費税法施行令18条2項1号)、「通常生活の用に供しないもの」でないことが免税対象となる物品の要件となっているのですが、その要件は廃止されることになります。そのため、現行法の下では、同一の物品を大量購入したような場合には、事業用又は販売用として購入されていることが明らかであるから「通常生活の用に供しないもの」に該当せず、免税の対象とはならないと解されているのですが、改正後は、そのように同一の物品を大量購入した場合であっても、それを国外に持ち出せば免税の対象となり得ることになるものと考えられます。

また、現行法では、消耗品については、同一の店舗における一日当たりの購入額が50万円を超えるものが、免税対象となる物品から除外されている(消費税法施行令18条2項2号)のですが、その制限も廃止されることが予定されていますので、改正後は、消耗品を大量購入した場合であっても、それを国外に持ち出せば免税の対象になり得ることになるものと考えられます。

3 他方で、外国人旅行者が免税店で購入した物品を配送することによって国外に持ち出す方法については制限がされることになりました。

具体的には、外国人旅行者が免税店で購入した物品を国外に「直送」した場合(免税店において運送業者に引き渡した場合)には、免税の対象になるのですが、国外に「別送」した場合(免税店とは別の場所で運送業者に引き渡した場合)には、免税の対象にはならないこととになります。

上記のように同一の物品を大量購入した場合であっても免税の対象となり得ることからすると、免税店で購入した物品を配送することによって国外に持ち出したいというケースも増えるものと思われますので、免税店において「直送」のサービスを提供する必要性が高くなるものと考えられます。

4 リファンド方式によると、現行法の下で多発しているような不正を防ぐことは可能になるのですが、免税店で購入した高額商品を国内で転売しつつ、その偽物を国外に持ち出すことによって購入した高額商品を国外に持ち出した旨の確認を受け、消費税相当額の還付を受けるという不正が行われる可能性はあります。

そこで、そのような不正に対応するために、100万円以上の物品を販売した場合には、免税店から国税庁に対して免税対象物品を特定するための情報(シリアルナンバー等)を提供しなければならない旨の改正がされることも予定されています。

ただ、逆に言うと、100万円未満の物品については、そのような情報が提供されないことになりますので、そのような不正をどのように防ぐのかという問題は残りそうです。

5 なお、税制改正大綱では言及されていなかったのですが、外国人旅行者が購入後90日以内に購入した物品を国外に持ち出したことが確認された場合に免税になるということは、外国人旅行者に物品を販売してから90日間は免税になるのか課税になるのかが確定しないということになりますので、申告期限までに確定なかった場合(又は申告期限の直前に確定した場合)の取扱いについても法令上の手当てが必要になるのではないかと思われます。

以上