詳細情報

| 設例:設計会社である当社は、複数のフリーランスのデザイナーと契約して業務委託料を支払っています。ところが、デザイナーの一部が、10月1日から施行されたインボイス制度で求められている適格請求書(インボイス)を発行してくれません。当社経理部によれば、その結果、当社が国等に納付する消費税額は増額してしまうとのこと。どうすればよいでしょうか。 |

10月1日からインボイス制度が導入されました。顧客企業の皆様に聞くと、入念な事前準備により、適格請求書の発行や、受領した請求書の確認・管理プロセスは支障なく実施できている場合が多いようです。他方、新たな悩みになっているのが、免税事業者など、適格請求書発行事業者でない仕入先との取引や取引条件の見直しをどうするか、という点です。インボイス制度のしくみをおさらいした上で、この問題について概説します。

1.インボイス制度のしくみ

(1)消費税のしくみ ~仕入税額控除とは~

インボイス制度は消費税の扱いに関する制度ですので、消費税のしくみが分からないと全く理解ができません。

消費税とは、「消費者が負担し、事業者が納付する」税金です。負担者と納税義務者が異なることが大きな特徴です。

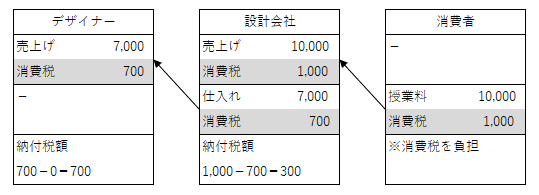

たとえば、消費者が設計会社にリフォームのデザインを依頼して、11,000円(税込み)の報酬を支払ったとすると、消費者が払った1,000円の消費税は、以下の図ように、その流通過程にある各事業者が国に支払います。

(図1)

図1から分かるとおり、事業者である設計会社は、自身が「受け取った消費税額」から、「支払った消費税額」を控除した上で、差額を国等に納付します。このように、納付すべき税額を計算するプロセスにおいて、支払った消費税額を控除することを「仕入税額控除」と呼んでいます。

(2)免税事業者はトクをしていた?

実際の制度上は、いろいろな例外が用意されており、「免税事業者」はその一つです。一年間の売上(課税売上)が1,000万円に満たない零細な事業者等は基本的に免税事業者に該当します。そして免税事業者は、消費税の納税が免除されます。上図でいうなら、仮にフリーランスのデザイナーが免税事業者であったとすれば、700円の納税義務が免除されるのです。この結果、仮にフリーランスのデザイナーが、設計会社から700円の消費税を受領していたとすれば、免税事業者は消費税制度によってトクをしているわけです。

(3)インボイス制度

インボイスとは「適格請求書」のことです。適格請求書は、課税事業者が、適格請求書発行事業者の登録を受けることで、発行できるようになります。そして10月1日からは、基本的に、適格請求書によって支払った消費税しか、仕入税額控除ができなくなるのです。

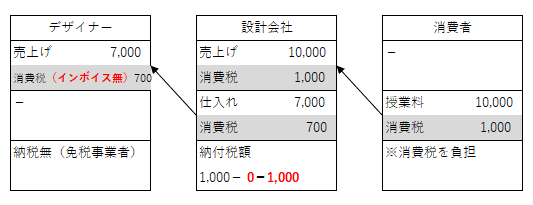

冒頭のフリーランスのデザイナーが適格請求書発行事業者でないとするなら、以下のような現象が起きることになります。

(図2)

設計会社は、フリーランスのデザイナーに支払った消費税700円について仕入税額控除ができない結果、国に納付する税額が大幅に増えてしまいました。

「デザイナーが適格請求書発行事業者になれば済む話じゃないか」、と思われるかもしれません。しかし、免税事業者は、そもそも適格請求書発行事業者にはなれないのです。自ら課税事業者を選択した上でなら、適格請求書発行事業者になることができるのですが、そうすると免税は受けられなくなります。つまり、免税事業者は、「免税をとるか、インボイスをとるか」の選択を迫られているわけです(※1)。

2.取引条件の見直し

(1)設計会社の防御策(※2)

以上のとおり、免税事業者などの適格請求書発行事業者ではない事業者(以下では単に「免税事業者」といいます。)に対して支払いをする側では、仕入税額控除ができない結果、税負担が増えてしまいます。では、このような会社が損失を回避するにはどうすればよいでしょうか。大きく分ければ、以下のような3つの選択肢がありそうです。

① 適格請求書発行事業者ではない事業者には、消費税は払わない

② 適格請求書発行事業者ではない事業者との取引条件を見直し、消費税相当の減額をしてもらう(その上で消費税は払う)

③ 適格請求書発行事業者ではない事業者とは、今後は取引しない

以上のうち、③が最も、免税事業者にとっては酷な選択肢です。他方、①は、免税事業者が納税していないことに鑑みれば、合理的な対応のように見えます。しかし、インボイス制度には経過措置が講じられており、免税事業者からの仕入れについても、制度実施後3年間は消費税相当額の8割、その後の3年間は5割を仕入税額控除が可能とされています。この経過措置を取引条件に反映させるとすれば、①ではなく、②を採用して、段階的に減額幅を調整するという方法もあり得るかもしれません(※3)。

(2)下請法及び独禁法の問題

免税事業者に支払いをする側からすれば、インボイスが導入されたせいで、取引条件の見直しができないと自らが税負担増の損失を被ってしまうわけです。取引条件の見直しを求めて交渉することは、当然の権利というべきでしょう。

ただし、免税事業者に対して取引条件の見直しを求める際は、独禁法の禁じる「優越的地位の濫用」や、これを定型化した下請法の規制に抵触しないよう注意することが必要です。

この点、規制当局は、「取引上優越した地位にある事業者(買手)が、インボイス制度の実施後の免税事業者との取引において、仕入税額控除ができないことを理由に、免税事業者に対して取引価格の引下げを要請し、取引価格の再交渉において、仕入税額控除が制限される分について、免税事業者の仕入れや諸経費の支払いに係る消費税の負担をも考慮した上で、双方納得の上で取引価格を設定すれば、結果的に取引価格が引き下げられたとしても、独占禁止法上問題となるものではありません。」と述べ、ただし、「再交渉が形式的なものにすぎず、仕入側の事業者(買手)の都合のみで著しく低い価格を設定し、免税事業者が負担していた消費税額も払えないような価格を設定した場合には、優越的地位の濫用として、独占禁止法上問題となります。」等と付言しています(※4)。

ここで「免税事業者の仕入れや諸経費の支払いに係る消費税の負担をも考慮」というのは、免税事業者も、自らが事業に要する支出をする際には消費税を払っているので、その分も賄えないような低価格の設定は許されないということです。とはいえ、免税事業者側の消費税負担率やマージンを把握するのは通常困難です。したがってこれらの点を含め、当該免税事業者との真摯な相談により、取引条件を再交渉するのがよいでしょう。

以上

引用:

※1 もともと消費税を納付していない免税事業者に、消費税の受領を容易にするインボイスを発行させるわけには行かない、という国の事情はよく理解できます。しかし、客観的に見れば、インボイス制度が、免税事業者の数を減らすインセンティブを持つ制度であることは明らかでしょう。

※2 本文は、免税事業者等に支払いをする側の事業者が、実額の仕入税額控除を行う事業者であることを前提としています。支払う側が、簡易課税制度を採用している場合、インボイス制度の導入によっても消費税の負担に影響がないので、本文のような取引条件の見直しをする合理性はありません。

※3 たとえば、以下のように契約書の報酬部分を見直すなど。

「業務委託料は、金〇〇円に料率を乗じた額(別途消費税)とする。

料率は、乙が適格請求書発行事業者として国税庁に登録している場合は1とし、登録されていない場合は以下のとおり。

令和5年10月1日から令和8年9月30日までの請求 :0.9804

令和8年10月1日から令和11年9月30日までの請求:0.95

令和11年10月1日以降の請求 :0.90 」

※4 公正取引委員会ほか「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」 https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html