詳細情報

| ターゲット会社の株式を取得し、その経営陣に対し、ガバナンス向上策や事業再編、増配、自己株式の取得など様々な要求を突き付けるアクティビスト・ファンドの影響が広がっています。多様かつ進化を続ける彼らの投資シナリオをざっくり分析します。 |

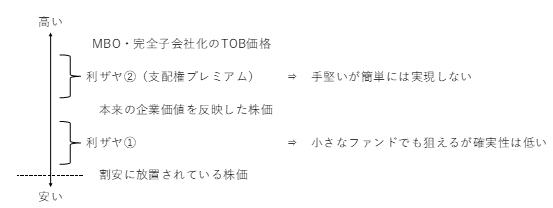

1.アクティビストが狙う2種類の利ザヤ

アクティビスト・ファンド(以下、単に「アクティビスト」といいます。)が利益を獲得する方法は多様ですが、その基本となるのは、取得した株式の株価を上げて、そのキャピタルゲイン(利ザヤ)で稼ぐ方法であると思われます(※1)。この利ザヤは、ざっくりと整理すれば2つの種類があります。

利ザヤ①は、ある株価が、その会社の本来の企業価値より割安に放置されている場合のその差額です。PBR1倍割れや、ROEが極端に低いといった銘柄がアクティビストのターゲットになり易いのは、この利ザヤを実現できる可能性が高いためと考えられます。

他方、利ザヤ②は、対象会社が、MBO(マネジメントバイアウト)やホワイトナイトによる買収を受けるなどして、キャッシュアウトされる場合に実現するものです。キャッシュアウトの実務では、3割前後のプレミアムを乗せた買収価格を提示することが通常であるため、買収に応じたアクティビストは、短期に多額の利ザヤを獲得することができます(※2)。この利ザヤが狙われる案件の場合、必ずしも対象会社のPBRが1を割ることなどは要求されません。

2.利ザヤ②はファンドのメリットが大きいが簡単には実現しない

そして、アクティビストにとっては、短期的に多額の利益を獲得できる、利ザヤ②を狙える案件が魅力的であろうことは容易に想像できます。しかし、この案件の機会はそう多くはなく、またアクティビスト自らがこの機会を創出するには、相当の資金力を要するのが通常であると考えられます。すなわち、アクティビストが利ザヤ②を狙う方法は、さらに2つに分類することができます(※3)。

ⅰ)対象会社に自ら圧力をかけてキャッシュアウトを誘発させる方法

ⅱ)他者主導のキャッシュアウト・イベント(MBOや完全子会社化など)に乗じて株式を取得し、その買収価格にクレームをつけてこれを吊り上げて稼ぐ方法

上記のうちⅱ)は、アクティビストの活動と関係なくキャッシュアウト・イベント(MBO(マネジメントバイアウト)や完全子会社化など)が開始される際、アクティビストが対象会社の株式を取得し、買収者が提示する買収価格(公開買付価格)が「低すぎる」という主張を大々的に展開し、買収価格の吊り上げを狙う方法です。ただ、他者主導なだけに案件の機会は限定的です。本稿ではⅱは取り上げないこととします。

上記のⅰ)は、アクティビストが対象会社の株式を取得した上で、様々な形で対象会社の経営陣に圧力をかけ、これによりMBOやホワイトナイトによる買収を誘発させる方法です。

もっとも、MBOやホワイトナイトによる買収のいずれも、対象会社は上場会社のステータスを捨てることになる上、その経営陣としては、多額の負債を抱え(前者の場合)、あるいは他社に従属する立場に甘んじることとなり(後者の場合)、通常は、これに対する抵抗は非常に強いはずです(※4)。

実際、アクティビストの影響でMBOやホワイトナイトによる買収に至ったと考えられる事例は、アクティビスト自らが相応の資金力を有し、対象会社株式の買い増しをしつつアクティビスト自らによる買収を仄めかすなどして、極めて強いプレッシャーがかけられたと推測されるものにほぼ限られているようです。

このように考えると、利ザヤ②は、一応、それなりの資金力を備えたファンドでなければ、狙わない利ザヤであると考えることができそうです。

3.利ザヤ①

他方、利ザヤ①は、株価が本来の企業価値より割安に放置されている銘柄を取得し、アクティビストが、自らの働きかけによって株価を上昇させ、実現しようとするものです。

「働きかけ」の中身はいろいろですが、一定程度の対象会社の株式を取得した後、一般株主に訴求しそうな対象会社の課題を突き付け、書面で要求を述べたり、対象会社幹部との面談を求めてきたりします。つぎの段階では、特設WEBサイトを開設して課題や提案内容を他の一般株主にアピールしたり、定時株主総会で株主提案を行ったりする例が多く見られます(※5)。

この働きかけは、アクティビスト自らの保有株式比率が小さくても、他の株主、とくに機関投資家の賛同を得ることで、経営に対するプレッシャーを強化できることから、比較的にファンドの規模が大きくないアクティビストであっても実施可能です。実際、アクティビスト自らは数%からせいぜい10%前後の対象会社株式を取得し、株主提案の形で様々な要求を突きつける、という事例が、非常に多くなっています。これは、当該手法がファンドの規模の大小に関わらず採用できるものであることと無関係ではないと思われます。

4.アクティビストの出口戦略

次に、上記2、3の分類を一応の基礎として、アクティビストの出口戦略を考えてみます。

⑴ 資金力のあるアクティビストの基本シナリオ

以上を踏まえると、十分な資金力のあるアクティビストの場合、まず、一般株主に訴求しそうな対象会社の課題や提案を突き付けます。更に、株式の買い増しを行い、役員の送り込みを図り、あるいは自ら買収することを仄めかすなどにより、対象会社経営陣に対してより強烈なプレッシャーをかけてくることがあります。その先には、概略、以下のようないくつかのシナリオがあると考えられます(※6)。

ⅰ)対象会社がMBOまたは完全子会社化を選択した場合

→ 利ザヤ②確保

ⅱ)対象会社が十分反応しない場合

= アクティビスト自ら買収(TOB+キャッシュアウト)に着手

ⅱ-1) 買収成功 → 対象会社の資産換金等

ⅱ-2) 買収防衛等に阻まれてTOB失敗 → 撤退

ⅲ)対象会社が課題のクリアに向け、現実的なプランに着手した場合

→ 利ザヤ①は確保して撤退(またはⅱを強行)

⑵ そこまで大きな資金力はないアクティビストの基本シナリオ

現状ではそこまで資金力がないというアクティビストの場合はどうでしょうか。まず、一般株主に訴求しそうな対象会社の課題や提案を突き付けるところまでは⑴と同じです。それでも改善しない場合は、以下のような、(⑴に比較すると限定的な)シナリオがあるものと考えられます。

ⅰ)対象会社が十分反応しない場合

→ 何度も課題と要求を突き付ける(明確な出口なし?)

ⅱ)対象会社が課題のクリアに向け、現実的なプランに着手した場合

→ 利ザヤ①は確保して撤退(※仮に、それでも株安状態を脱せず利ザヤ①が十分には実現しない場合であっても、経営陣に突き付ける課題が乏しくなり(=アクティビスト側の「打ち手」が無くなり)、やがては撤退する。)(※7)

5.どのような会社が狙われるのか?

つぎに、どのような会社がアクティビストのターゲットになるのかを考えます。

この点に関し、2000年から2011年にかけてアクティビスト株主の介入(5%超の取得)事例を対象とした実証研究によると、アクティビスト株主は、利益率は高いが、投資機会が乏しく、それにもかかわらずキャッシュを多く保有している会社を標的とする傾向があることが示唆されています(※8)。これは、上述との関係でいえば、利ザヤ①を狙い易い会社が、当時の中心的ターゲットであった、ということだと思われます。

しかし、原理的に考えるなら、アクティビストのターゲットには、「各アクティビストの戦略にフィットした会社」が、全て含まれます。そして、アクティビストの規模や性質ごとに採用する戦略は区々であり、進化もするため、狙われる会社もいろいろです。昨今では、上記実証分析の結論を超えて、様々な会社がターゲットになっており、予見が容易ではない状況になりつつあります。

ここでは一点のみ、今も昔も変わらない、狙われ易い会社の重要なポイントとして、「一般株主の心を十分に掴めていない会社」という点を指摘したいと思います。

普段から株主への情報発信が不十分であったり、重大な不祥事があってその対応が不十分であったり、業績が悪いにもかかわらず説得的なリカバリー計画が公表されていなかったり、役員が昨今のガバナンス改革に関する十分なリテラシーを持ち合わせていない雰囲気であったりと、原因は様々ですが、いずれにせよ一般株主の心を掴めていない、あるいは心が離れている状態の会社です。そのような状況だと、アクティビストの提案に一般株主が賛同する可能性が高いため、格好のターゲットとなるのです(※9)。

6.アクティビストと向き合う姿勢

アクティビストにはどう向き合うべきでしょうか。そもそも、アクティビストに目を付けられない経営をすることがベストであり、上述との関係でいえば、日ごろから一般株主を大切にし、それを行動で表現することが極めて重要だと思われます。しかしここでは、すでにアクティビストが貴社の株式を取得し、接触してきた場合の基本的な姿勢(心構え)について述べます。

アクティビストが自社の株式を取得したらしい、という情報に触れた場合、まずは当該アクティビストが過去にどのような戦略を展開してきたのか、情報を集めることが有益です。それにより自社が講じるべき対策の大枠が異なってくるためです。相手が日本での活動歴があるアクティビストであれば、大量保有報告書の履歴をまとめたWEBサイトなど、一般的に手に入る情報源を用いることでも、かなりの情報を集めることが可能です。日本歴の浅い海外の強大なアクティビストであれば、国際的なIR支援の蓄積があるアドバイザーの助言を得ることが必要です。

また、アクティビストから接触があった際は、これを無碍に断ることは、それ自体が「株主軽視」のそしりを免れない行為であり、通常、得策ではありません。正面から真摯に向き合い、提案や要望内容を聞き取った上で、対応を検討することになります。

要求事項への対応方針(回答方針)を決める際には、「その対応・回答が、他の多くの株主の賛同を得られるのか?」という観点から検討すべきです。前述したことからすでに明らかだと思いますが、アクティビストに対峙する会社としては、本当に説得すべき相手は、目の前にいるアクティビストではなく、他の一般的な株主だと心得る必要があるのです。そして、昨今のアクティビストの要求事項は、コーポレート・ガバナンスコード等の要請に沿った正論というべき事項が多いことも事実ですから、「何が何でも反対」という態度では、一般株主の賛同が得られることはありません。もちろん、不合理な要求に対しては毅然と反論すべきですが、その一方で、「自らに正すべき部分があれば正す」「受け入れ可能なものがあれば受け入れる」という柔軟な姿勢で臨むことが重要であると思われます。

以上

引用:

※1 本文および図解に挙げた以外の利益獲得方法として、事業戦略の見直しを求め、あるいは不採算事業の切り離しによるコングロマリット・ディスカウントの解消を求めるなどして、対象会社の「本来の企業価値そのものの底上げ」を狙う方法があります。ただ、アクティビストがこのような趣旨と思われる立派な内容の提案をする事例であっても、実際は、早い段階で本文4⑴で述べるような「強烈なプレッシャー」攻撃に移行し、結果的には利ザヤ②を確保してエグジットしています。対象会社の支配権を自ら獲得したうえで非上場化し、含み益のある財産を売却させ、含み益で稼ぐなどの手法も見られます。なお、増配後の高い配当を受け取ることも利益の一つであり、厳密には、配当とキャピタルゲインの複合的要素によりアクティビストの利益は構成されています。

※2 たとえば2019年にオアシスが東京ドームに対して行ったアクティビズムでは、三井不動産(ホワイトナイト)が約45%ものプレミアムを付したTOBを実施して東京ドームを非上場化し、幕引きとなりました。

※3 本文ⅰ、ⅱに便乗して対象会社株式を取得し、自らはアクティブな働きかけはせず、先行アクティビストの活動による値上がり益を享受するコバンザメ的な戦略もあり得ますが、本稿の読者(上場会社を想定)が対策を要する相手ではないので割愛します。

※4 ただし、もともと、企業グループに深く組み込まれているような上場子会社の場合、本文で述べた抵抗がさほど高くなく、かつ、親会社による完全子会社化も(アクティビスト・ファンドがいようがいまいが)グループ戦略の一つとして行われることすらあります。これは、「他者主導のキャッシュアウト」を誘発させ易い状況ともいえ、上場子会社がアクティビスト・ファンドのターゲットになり易いのは、この観点も影響している可能性があります。

※5 提案の内容としては、株価浮揚効果の高い配当政策関連のもの(配当増額や自己株取得)が頻繁に提案されています。加えて、政策保有株の処分、株式報酬制度の導入といった、コーポレート・ガバナンスコードの規律に整合的な要求がなされます。後者は、他の一般株主、とくに機関投資家が賛同する可能性が高い提案であり、その賛同を得ることで、経営陣に対する圧力を強めたい狙いがあると考えられます。

※6 ⅰ)の例として、前注2のオアシス対東京ドームの事例、ⅱ-1)の例として、2018年にオフィスサポート=シティインデックスイレブン(村上ファンド系)が芝浦機械の株式を取得し、芝浦機械の有事導入型買収防衛策が臨時総会で可決され、ファンド側のTOBが撤回された事例、ⅱ-2)の例として、2020年にシティインデックスが日本アジアグループの株式を取得し、日本アジアグループの買収防衛策が裁判所で否定され、結果、ファンド側のTOBが成立して同社は上場廃止となった事例など。

※7 たとえば、2017年から2022年頃までの間、ストラタジックキャピタルが淺沼組の株式を保有していた事例では、淺沼組の配当性向が74.5%(2017年までは約10%)に達した2022年頃に当該ファンドはエグジットしたと推測されます(ちなみに同期間を通じてPBRはさほど変動していない。)。これ以上の配当性向アップを期待することは難しい、という状況に至ったためのエグジットだったのかもしれません。

※8 田中亘・後藤元「日本におけるアクティビズムの長期的影響」JSDAキャピタルマーケットフォーラム事務局編『JSDAキャピタルマーケットフォーラム(第二期)論文集』(日本証券業協会、2020)115頁。

※9 例えば、2019年から2020年にかけてオアシスがサン電子の株式を取得した事例では、サン電子自体が連続で赤字を計上しており、役員再任議案賛成率は2018年の総会で90%を下回る役員はいなかったところ、2019年では50%台の役員が少なくなかった点が注目されます。前注6の日本アジアグループの事例も、低業績であったうえに事前に経営陣が打ち出したMBOが、当時の同社1株当り純資産価格を割る価格(600円)で進められようとしていたものであり、一般株主の心が経営陣から離れていた可能性が窺われます。