詳細情報

|

相続税対策の一環として、特に高齢(80代後半)になってから多額の借入金で不動産を取得した場合、相続人による相続税申告が課税庁から否認されるリスクが高まります。 |

1 はじめに

不動産を利用した相続税対策は広く行われていますが、あまりに過度な対策は課税庁から否認されることがあります。最判令和4年4月19日民集76巻4号411頁(以下「本判決」)は、地裁・高裁と同様、課税庁による否認を認めました。どのような事情があると課税庁による否認のリスクが高まるのか、同種事案も踏まえて解説します。

2 本件の概要

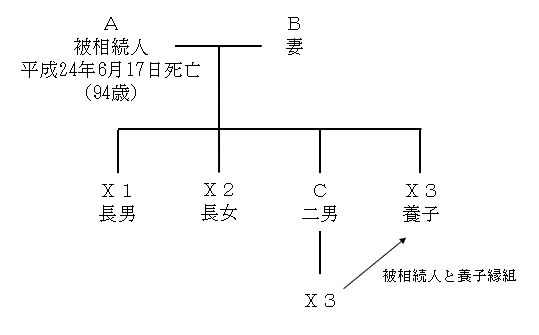

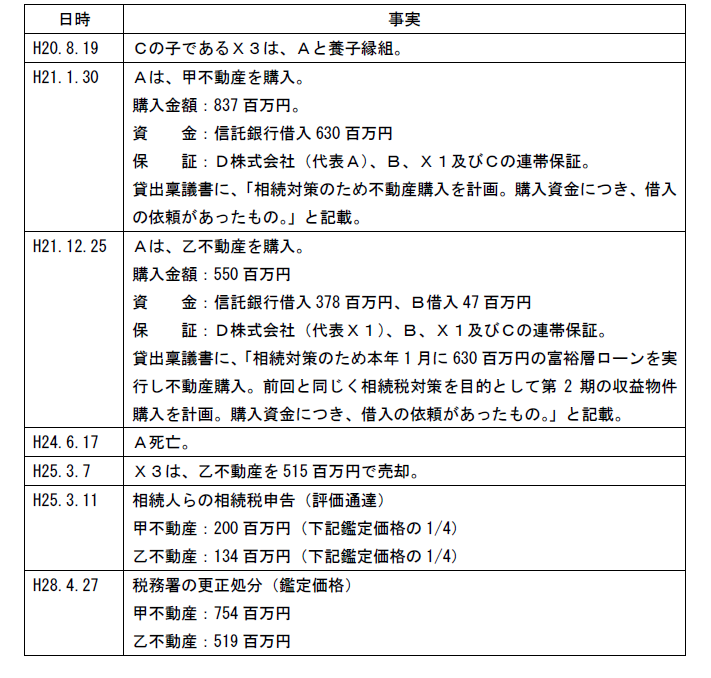

⑴ 相続関係図 ⑵ 主な事実関係

⑵ 主な事実関係

3 問題の所在

相続税申告の際、相続財産は、相続発生時の「時価」で評価します(相続税法第22条)。しかし、相続財産の中には、不動産や株式のように一義的に「時価」を算定することが難しいものがあります。また、納税者によって相続財産の評価方法が異なると、課税の公平性を保つことができません。そこで、国税庁は、相続財産の評価方法について「評価通達」を定めています。納税者は、評価通達の定める評価方法で相続財産の評価を行い、申告することが認められています。

もっとも、評価通達の定める評価方法で相続財産を評価することが「著しく不適当」といえる場合には、課税庁は、国税庁長官の指示を受けてこれ以外の方法で評価することが認められています(評価通達第1章総則第6項)。

本件では、納税者は、評価通達の定める評価方法で甲不動産、乙不動産を評価の上、相続税申告をしました。しかし、課税庁は、そのような評価を「著しく不適当」と判断し、国税庁長官の指示を受けた上で、不動産鑑定士の鑑定評価に基づき、更正処分を下しました。納税者は、課税庁の更正処分の取消を求め、提訴しました。

4 裁判所の判断のポイント

本判決は、以下の点から、課税庁の更正処分を適法と認め、納税者の訴えを退けました。

|

① 評価通達に基づく評価額と鑑定評価額、取引価格との乖離 甲不動産、乙不動産の評価通達に基づく評価額は、鑑定評価額の約4分の1にとどまる(※最高裁は、この点は評価通達に基づく評価額を上回る価格で評価することを正当化するものではないとしています)。 甲不動産、乙不動産の評価通達に基づく評価額は、取得価格との乖離が大きい。 乙不動産の売却価格は、おおむね鑑定評価額と同程度である。 ② 相続税の負担の著しい軽減 Aは、当時90歳のときに甲不動産を、当時91歳のときに乙不動産を、信託銀行等から借入れをした上で、購入した。 甲、乙不動産の購入と上記借入れがなければ、本件相続の課税価格は、6億円を超えるものであった。 しかし、甲不動産、乙不動産の評価通達に基づく評価額と上記借入れとの差額がこれらの不動産以外の相続財産の価額から控除されることにより、本件相続の課税価格は、2826万1000円となり、基礎控除により相続税は課されないことになった。 ③ 相続税の負担の軽減の意図 ②記載の事実や貸出稟議書の記載によれば、被相続人と相続人らは、甲、乙不動産の購入と上記借入れが、近い将来発生することが予想される被相続人の相続において原告らの相続税の負担を減じ又は免れさせることを知り、かつ、これを期待して、あえてこれらを企画して実行した。 |

5 解説

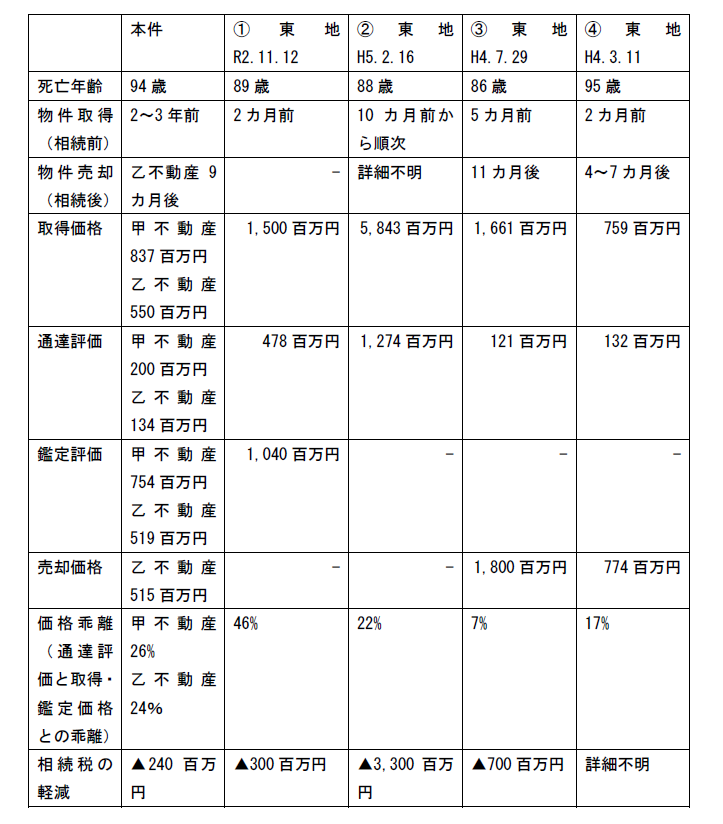

⑴ 同種事案の整理

被相続人が相続発生の直前に金融機関から借入れをして取得した不動産については、相続人の評価通達に基づく申告が否認されることがあります。以下の事案では、裁判所は、基本的には前述の判断ポイントと同様の点に着目して判断し、いずれの事案においても課税庁による否認を認めました。

⑵ 否認のリスクが高まる事情

本件において、裁判所が一貫して、「近い将来発生することが予想される被相続人の相続」において相続税の負担を軽減させる意図があったと述べていることや上記の同種事案を踏まえると、高齢(特に80代後半)になってから多額の借入金で不動産を取得した場合、相続人による相続税申告が課税庁から否認されるリスクが高まるといえます。この場合、相続税対策以外の目的、たとえば、被相続人自身の使用収益や投資といった目的で取得したと事後に合理的に説明できるのか、その実行前に慎重に検討する必要があるといえるでしょう。

以上